Perplexitys Bewertung erfordert viel Fantasie

Der Umsatz ist mehr als bescheiden, doch die Investoren glauben weiterhin an die Vision.

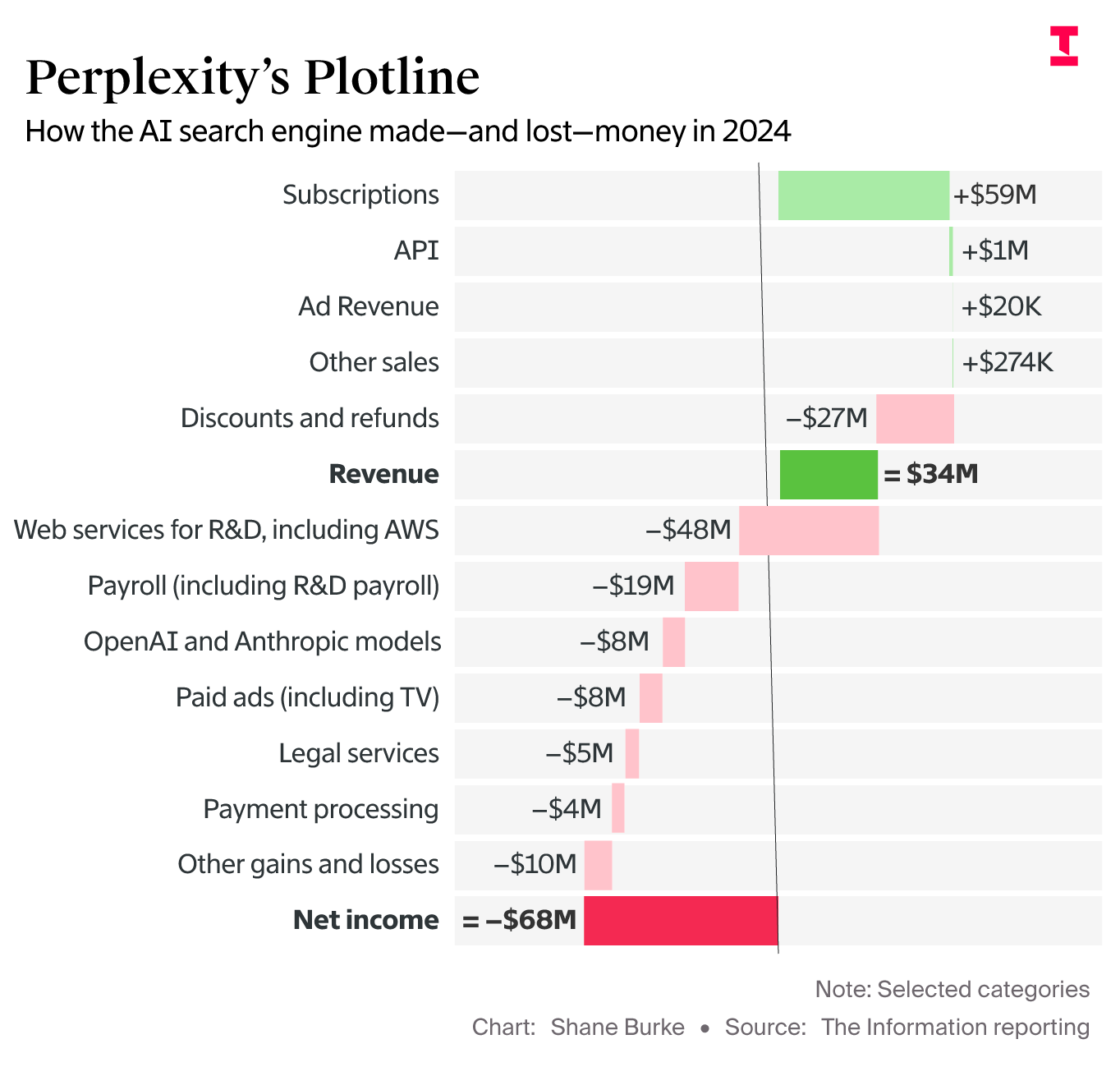

Gestern habe ich noch angedeutet, dass es für Apple vielleicht ein kluger Schritt sein könnte, Aravind Srinivas zu acqui-hiren, damit Siri 2.0 eine realistische Erfolgschance hat. Nur wenige Stunden später veröffentlicht The Information einen Bericht, der ein ziemlich düsteres Bild von Perplexitys Geschäftszahlen zeichnet, wie dieser Chart eindrücklich zeigt:

Aus meiner Sicht sind besonders folgende Punkte wichtig:

- Die Server- und R&D-Kosten übersteigen die Subscription-Umsätze um knapp 30%. Dies liegt hauptsächlich an nicht zahlenden Nutzern, die durch ihre Anfragen zwar Kosten verursachen, aber kaum Umsatz bringen. Perplexitys Werbeprodukt erzielte nämlich bislang nur 20.000$. Fairerweise ist es erst im Q4 2024 gestartet. Daher bleibt abzuwarten, wie viel sie dieses Jahr umsetzen werden. Und sie stehen mit diesem Problem nicht alleine da, denn auch OpenAI und Anthropic verlieren jährlich Milliarden aufgrund der hohen Inferenzkosten ihrer Modelle. Die neuen Reasoning-Modelle werden diesen Umstand wahrscheinlich sogar noch verschlimmern, da sie durch in Reihe geschaltete Anfragen mehr Rechenleistung benötigen und in einem bestimmten Umfang auch von Nutzern der kostenlosen Version verwendet werden können.

- Fast 50% der Perplexity Pro-Umsätze werden durch Rabatte wieder aufgefressen. Kein Wunder, denn man ist hier deutlich großzügiger als der Wettbewerb. Beispielsweise erhält jeder neue Nutzer 10$ auf sein erstes Monatsabo, wenn er sich über einen Referral-Link anmeldet. Zudem gibt es einige Kooperationen, mit denen man Perplexity Pro teilweise monatelang kostenlos nutzen kann.

- Die API, über die Unternehmen Zugriff auf die von Perplexity selbst entwickelten Sonar-Modelle erhalten, ist ähnlich wie die Werbeplatzierungen nicht umsatzrelevant. Sie scheint auch keine große Rolle in der langfristigen Strategie von Perplexity zu spielen. Mit der neuen Enterprise-Version versucht man zwar, große Unternehmen auf die Plattform zu holen – allerdings immer über die eigene Nutzungsoberfläche.

- Die Personalausgaben der insgesamt ca. 200 Mitarbeiter fühlen sich mit 19 Millionen Dollar (95.000$ pro Kopf) in der AI-Branche eher niedrig an und auch das 8 Millionen Dollar-Marketingbudget (23,5% vom Umsatz) ist für ein High-Growth-Startup vergleichsweise konservativ bemessen.

Man kann also nicht objektiv sagen, dass Perplexity ein schlecht geführtes Unternehmen ist und bedenkenlos Geld verbrennt. Dennoch sind Srinivas und sein Team noch weit von der Profitabilität entfernt. Das wäre zunächst eigentlich kein großes Problem, denn nach der jüngsten Finanzierungsrunde über 500 Millionen Dollar im November letzten Jahres verfügen sie über eine Run-Rate von über 6 Jahren. Aktuellen Berichten zufolge sind sie jedoch bereits wenige Monate später wieder dabei, die nächste Runde einzutüten – bei einer angestrebten Bewertung von 14 Milliarden Dollar. Bezogen auf den Umsatz von 34 Millionen entspricht das einem Umsatz-Multiple von 412x (!), fast dem Zehnfachen von OpenAI und Anthropic (42 und 44x).

Die Frage lautet also: Hat Perplexity noch ein Ass im Ärmel, wofür sie das Geld benötigen und das sie letztlich profitabel macht? Oder versucht man nur, das Eisen zu schmieden, solange es noch heiß ist?